Geld sparen

Geld sparen

Bezahlen im Urlaub – Bargeld oder Karte?

Bevor man eine Urlaubsreise ins Ausland antritt, sollte man sich auch Gedanken darüber machen, wie man im Urlaubsland bezahlt.

Dabei sollte man sich nicht nur auf ein Zahlungsmittel verlassen. Was ist nun am günstigsten?

-

Bargeld? Zu Hause wechseln oder im Urlaubsland?

-

Kreditkarte?

-

Reiseschecks?

-

Prepaid-Karten?

Eine generell gültige Antwort gibt es nicht. Es hängt immer vom Reiseziel ab, welches Zahlungsmittel am günstigsten ist. Die Spesen muss man dabei genau beachten.

Grundsätzlich sollte man nicht ganz ohne Bargeld verreisen. Für Kleinigkeiten ist es ratsam, immer Bargeld dabei zu haben. Dann sollte man noch Bankomatkarte und Kreditkarte dabei haben.

Grundsätzlich macht es einen Unterschied, ob man in der Eurozone bleibt oder weiter weg verreist! In der Eurozone ist es vielfach günstiger, wenn man einige Punkte beachtet.

-

Bargeld:

Immer etwas Bargeld mitnehmen. In der Eurozone ist dies einfach. Ansonsten beim Umwechseln mit der Hausbank bzgl. der Wechselspesen verhandeln. -

Bankomatkarte (Maestro-Karte):

In der Eurozone ist das Bezahlen an d. Bankomatkasse und das Beheben von Geld am Bankomaten kostenlos. In den Nicht-Euro-Ländern bezahlt man 0,75 % plus 1,82 Euro (Behebung) bzw. 0,75 % plus 1,09 Euro (Bankomatkasse). Da sollte man schon die Spesen beachten! -

Kreditkarte:

Im Euroraum ist das Bezahlen mit der Kreditkarte kostenlos. Ansonst bezahlt man eine Bearbeitungsgebühr von 1 bis 2 %. -

Reiseschecks:

Die Beschaffung von Reiseschecks ist relativ teuer. Reiseschecks werden immer weniger verwendet. Die Alternative sind Prepaid-Karten. -

Prepaid-Karte (wiederaufladbare Wertkarte):

Prepaidkarten sind sozusagen die modernen Reiseschecks. Die Karten werden mit einem Guthaben aufgeladen. Anschließend kann wie mit einer Bankomatkarte bezahlt werden.

Es ist ratsam, wenn man sich die internationalen Notrufnummern seiner Bank und seines Kreditkarten-Anbieters vermerkt. Wenn eine Bankomat- oder Kreditkarte gestohlen wird, so kann man diese sofort sperren lassen. Zusätzlich sollte man den Diebstahl auch bei der Polizei anzeigen.

Parken am Flughafen kann teuer werden

Urlaubszeit ist Reisezeit. Viele Urlauber fliegen weg. Und wenn man dabei nicht aufpasst, so kann dies ganz schön teuer werden. Der falsche Parkplatz am Flughafen kann im schlimmsten Fall mehr kosten als der Flug selbst.

Daher: Vorher über den richtigen Parkplatz informieren.

Kurzzeitparken am Flughafen

Hier ist es in Linz am günstigsten. Man kann in Linz zwei Stunden kostenlos parken. In Graz kann man eine Stunde kostenlos parken, jedoch gibt es in Graz auch einen Kurzzeitparkplatz, wo man 2,10 Euro bezahlt.

In Klagenfurt bezahlt man 1,20 Euro. Am Flughafen in Salzburg und am Flughafen in Innsbruck bezahlt man jeweils 1,70 Euro pro Stunde.

Am Flughafen in Wien ist es am teuersten. Hier bezahlt man 3,70 Euro pro Stunde.

Langzeitparken am Flughafen

Speziell wenn man länger weg fliegt, sollte man sich über die unterschiedlichen Parkmöglichkeiten und die Parkgebühren informieren. Große Unterschiede sind jeweils zwischen den Freilandparkplätzen und den Parkhäusern/Parkdecks.

Es macht auch Sinn, wenn man sich beim Reiseveranstalter erkundigt. Oftmals bieten diese verbilligte Parktickets an.

Folgend ein Vergleich der Parkplatzgebühren für zwei Wochen. Jeweils Parkhaus-Parkdeck bzw. der günstigere Freilandparkplatz.

- Parkgebühren am Flughafen Linz: 108,- / 54,-

- Parkgebühren am Flughafen Graz: 104,- / 90,- (80,-)

- Parkgebühren am Flughafen Klagenfurt: 46,- bei Vorauszahlung, sonst 81,60 – Freiland

- Parkgebühren am Flughafen Innsbruck: 112,- Freiland

- Parkgebühren am Flughafen Salzburg: 138,40 / 104,20

- Parkgebühren am Flughafen Wien: 266,70 / 134,60

Wenn man eine Flugreise bucht, so sollte man nicht nur den Flugpreis alleine beachten. Immer auch die Gebühren für den Parkplatz am Flughafen mit ein berechnen. Auch etwaige Zusatzkosten zum Flug selbst, wie diverse Gebühren sollten beachtet werden.

EZB erhöht Zinsen – Leitzinssatz-Erhöhung

Lange ist der Präsident der Europäischen Zentralbank (EZB) – Jean-Claude Trichet nicht mehr im Amt. Im Herbst verabschiedet sich Trichet. Nun hat er noch eine seiner letzten Zinsentscheidungen verkündet:

Der Europäische Leitzinssatz wurde um 25 Basispunkte auf nunmehr 1,5 Prozent erhöht.

Dies war somit heuer die zweite Zinserhöhung in der Eurozone. Zuvor im April von 1 auf 1,25 % und nun auf 1,5 %. Die weiteren Entwicklungen der Wirtschaft werden von der EZB genau beobachtet. Diverse Experten gehen davon aus, dass es heuer nochmals einen Schritt nach oben bei den Zinsen geben wird.

Durch die Leitzinssatz-Erhöhung haben bereits einige Banken reagiert. So hat die Livebank.at die Zinsen für täglich fälliges Geld auf 1,8 % angehoben. Die Leitzinssatz-Erhöhung ist also eine gute Nachricht für alle Sparer. Jedoch mit einem Sparbuch werden nach wie vor nicht die Verluste durch die Inflation gut gemacht.

Die Kreditnehmer freut die ganze Erhöhung der Leitzinsen weniger. Auch hier haben die Banken reagiert und die Kreditzinsen sind im steigen. Und es wird hier sicher noch weiter gehen.

Durch die Zinserhöhung dürfte die Inflationsangst weiter gesenkt werden. Die EZB hat sich zum Ziel gesetzt, dass die Inflation unter oder um 2 % liegt. Aktuell liegt diese drüber. Aber die Preistreiber wie Energie und Öl haben sich in den letzten Wochen etwas beruhigt.

Die EZB hat sich diese Zinserhöhung sicher nicht leicht gemacht. Einerseits ist die Inflation etwas höher in den Ländern, wo die Wirtschaft gut läuft. Wie zum Beispiel in Österreich oder Deutschland. Auf der anderen Seite gibt es einige Sorgenkinder in Europa, die da wären: Griechenland, Portugal, Spanien, Irland und auch Italien. Diese Länder brauchen niedrige Zinsen, sodaß diese die Staatshaushalte sanieren können. Wobei dies auch dem österreichischen Staat gut tun würde, die Staatsfinanzen zu sanieren…

Sparzinsen im Mai 2011 gestiegen

Zur Freude aller Sparer sind die Sparzinsen im Mai nun etwas gestiegen. Nicht viel, aber doch. Die Kreditnehmer wird dies alles weniger freuen, da auch die Kreditzinsen angehoben wurden und sicher noch weiter angehoben werden.

So wie es momentan aussieht, sollte es weitere Zinserhöhungen in den nächsten Monaten geben. Daher ist es nicht ratsam, längere Bindungen einzugehen. Aktuell ist es also besser, sein Geld eher kurzfristiger anzulegen.

Wir haben aktuell die Zinsen für täglich fällige Sparer gecheckt. Eines vorweg: die Direktbanken geben aktuell am meisten Zinsen für täglich fälliges Geld. Trotzdem kann dies noch nicht alles gewesen sein. Die EZB hat ja die Zinsen um 0,25 Prozentpunkte angehoben. Die Banken haben dies aber so nicht nach gemacht.

Spitzenreiter sind aktuell die DenziBank und die Denzel Bank mit jeweils 1,75 % Zinsen täglich behebbares Geld.

Dann kommt die Volksbank Kufstein, auch bekannt unter Livebank.at: dort gibt es 1,70 %. Die Easybank und die Porsche Bank haben aktuell einen Zinssatz von 1,65 %. ING-DiBa bietet 1,60 %. Die Kremser Bank und Sparkassen AG – sparendirekt.at – gibt für täglich fälliges Geld einen Zinssatz von 1,52 %.

Weiters gibt es einige Banken, die einen Zinssatz von 1,5 % Guthabenzinsen anbieten: Bankdirekt.at, Generali Bank, Volksbank Alpenvorland.

Wie man sieht, etwas mehr, als in der Vergangenheit, aber reich wird man damit nicht.

Kreditzinsen sichern – günstige Kreditzinsen sichern

Aktuell sind die Kreditzinsen noch sehr günstig. Die EZB hat zwar den Leitzinssatz von 1 auf 1,25 Prozent erhöht, trotzdem ist das Zinsniveau nach wie vor niedrig. Die Konditionen für Darlehen sind noch niedrig. Die Frage wird aber sein, wie sich die Zinsen in den nächsten Monaten und Jahren entwickeln werden. Viele Experten gehen davon aus, dass die Zinsen von der EZB weiter angehoben werden.

Wie kann man die niedrigen Kreditzinsen sichern?

Dazu gibt es grundsätzlich mehrere Möglichkeiten, wie man eine Obergrenze bei den Kreditzinsen einziehen kann.

Bausparvertrag

Bei einem Bauspardarlehen betragen die maximalen Darlehenszinsen 6 Prozent. Somit gibt es die Option, dass man zumindest einmal einen Bausparvertrag abschließt, sodass man in Zukunft auf ein Bauspardarlehen zurückgreifen kann, sofern man dieses dann benötigt. Solange die Zinsen niedrig sind, bekommt man aber auch eher bescheidene Sparzinsen. Jedoch gibt es auch noch die staatliche Förderung, wodurch es dann wieder etwas attraktiver wird.

Zinscaps

Damit haben Sie die Möglichkeit, sich gegen eine Gebühr gegen steigende Zinsen zu „versichern“ bzw. abzusichern. Man vereinbart mit der Bank eine Zinssatz-Obergrenze auf Basis vom zum Beispiel Euribor. Sie bezahlen immer nur die bis zur max. vereinbarten Zinsobergrenze, auch wenn die Leitzinsen darüber steigen. Natürlich gibt es diese Zinscaps von den Banken nicht kostenlos. Zinscaps sind Zinsderivate. Und wie es bei den meisten Finanzprodukten ist, gibt es natürlich auch verschiedenste Risiken. Eine Beratung bei einer Bank – oder besser bei verschiedenen Banken – ist daher sinnvoll. Klar ist: steigen die Zinsen, steigen auch die Kosten für Zinscaps. Daher ist es sinnvoll, ein Zinscap in der Niedrigzinsphase abzuschließen.

Fixzinssatz

Eine weitere Möglichkeit ist, dass man mit seiner Bank einen Fixzinssatz vereinbart. Fixzinssätze sind jedoch etwas höher als die variablen Zinssätze.

EZB erhöht die Leitzinsen – die Zinsen steigen wieder

Der Leitzinssatz ist jener Zinssatz, zu dem sich die Banken Geld bei der Zentralbank beschaffen können.

Bisher waren die Leitzinsen in Europa auf dem niedrigsten Niveau in Europa seit der Euro-Einführung. Der Leitzinssatz betrug bisher 1 Prozent.

Nun hat die Europäische Zentralbank (EZB) die Leitzinsen von 1 auf 1,25 Prozent angehoben. Die erste Zinserhöhung seit fast zwei Jahren. Wenn man nun den Experten glaubt, so war dies nicht die letzte Leitzinssatzerhöhung in diesem Jahr. Die Erhöhung der Leitzinsen kam aber nicht überraschend. Diese Leitzinssatzerhöhung hat sich schon abgezeichnet, bzw. wurde diese von der EZB angekündigt. Eine Zinswende wurde damit eingeleitet.

Wie wirkt sich die Erhöhung des Leitzinssatzes für die Sparer und Kreditnehmer aus?

Alle Sparer werden sich freuen. Durch die Erhöhung der Leitzinsen wird auch die Zeit der sehr niedrigen Sparzinsen beendet. Klar ist, dass sich die Banken hierbei nicht allzu beeilen werden. Aber die Sparzinsen werden sicher etwas steigen. Trotzdem bleiben die Sparzinsen niedrig und liegen nach wie vor unter der Inflationsrate.

Bisher herrschten nahezu paradiesische Zustände für alle Kreditnehmer. Die Kreditzinsen sind im Keller. Jedoch wird sich dies nun auch ändern. Auch die Kreditzinsen werden steigen, bzw. die ersten Banken haben bereits reagiert. Die Kreditzinsen wurden Teils bereits angehoben. Meist liegt den Kreditzinsen der Euribor zu Grunde und der hat sich bereits in den letzten Wochen langsam nach oben bewegt.

Es tut sich also wieder etwas bei den Zinsen. Die Zeit des billigen Geldes wird somit von der EZB beendet. Die Kreditzinsen und Sparzinsen steigen langsam an.

Sommerreifen 2011 – Sommerreifentest 2011

Der Frühling ist da und somit ist es wieder an der Zeit, die Winterreifen gegen die Sommerreifen zu tauschen.

Wer neue Sommerreifen benötigt, tut seinem Geldbörserl einen Gefallen, wenn man die Preise im Detail vergleicht. Neben dem Preis sollte man bei Sommerreifen aber auch Wert auf die Qualität zu die Zuverlässigkeit legen.

Für einen guten Überblick zu den Sommerreifen 2011 empfehlen wir folgende Links:

Neben den Preisen für die Sommerreifen, ist es auch wichtig die Montagekosten zu vergleichen. Auch hier gibt es ordentliche Unterschiede.

billa-reisen.at – Urlaub zu fairen Preisen mit Billa Reisen

Nach den kalten Wintermonaten warten schon viele auf den Frühling oder denken sogar schon über den kommenden Sommerurlaub nach. Und wer schon jetzt seinen Urlaub bzw. seine Reise plant, kann sich dabei bares Geld sparen.

Viele Reiseanbieter bieten für Frühentschlossene oft Frühbucherpreise an, wo durchaus interessante Rabatte zu finden sind. Ein wenig umsehen bzw. ein wenig vergleichen ist heutzutage aufgrund der vielen Angebote im Internet schon sehr einfach geworden und kann von zuhause aus erledigt werden.

Bei der Durchsicht unterschiedlicher Reise-Portale haben wir auch die Seite von ITS BILLA REISEN gefunden, wo auf den ersten Blick die Reisen zu fairen Preisen angeboten werden.

Link zu Billa-Reisen: http://billa-reisen.at

Günstigster Handytarif Österreich – Handytarife vergleichen und Geld sparen

Wie findet man den günstigsten Handytarif in Österreich?

Die Suche nach dem günstigsten Handytarif in Österreich ist aufgrund der Vielfalt an unterschiedlichen Handytarifen am Mobilfunk-Markt für den Einzelnen oft nicht einfach. Und die Fülle bei den angebotenen Handytarifen wird ständig größer, wodurch die Suche nicht einfacher wird.

Die persönlichen Telefoniergewohnheiten spielen bei der Auswahl des günstigsten Handytarifes eine sehr wichtige Rolle. Telefoniert man nur gelegentlich oder viel, wird man eher angerufen oder ruft man selbst andere an, ist mein ein Vieltipper und schriebt viele SMS oder ist man ein SMS-Muffel, telefoniert man eher abends oder doch mehr in der Nacht.

Sehr wichtig ist auch, ob man sich öfter im Ausland aufhält oder nur im Inland telefoniert, denn die Roamingtarife können sich stark unterscheiden. Speziell im Urlaub kann dieser Umstand oft zur Kostenfalle werden, wenn man sich vorab nicht erkundigt.

Mobiles Internet bzw. mobile Datendienste sind bei manchen Handytarifen bereits inkludiert. Wer also mobiles Internet nutzen möchte, sollte diesen Punkt auf jeden Fall berücksichtigen.

Angebote für günstige Handytarife

Interessante Angebote und Aktionstarife gelten oft nur für einen kurzen Zeitraum und werden danach nicht mehr angeboten. Nur sehr selten bleibt ein Tarif über mehrere Jahre hinweg im Portfolio der Anbieter. Sonderangebote werden primär zur Gewinnung von Neukunden bzw. Neuanmeldungen auf den Markt gebracht, Bestandskunden profitieren meist nicht von den preisgesenkten Handytarifen und sind durch lange Vertragsbindungen an den Anbieter gebunden. Ein Wechsel in einen besseren Tarif ist vertraglich oft nicht möglich.

Die österreichischen Mobilfunk-Anbieter A1, Bob, Drei, One, T-Mobile, Tele2, Telering und Yesss bieten Handytarife für die unterschiedlichsten Bedürfnisse.

Doch wie findet man ohne viel Aufwand den besten Tarif für die eigenen Telefoniergewohnheiten. Im Internet gibt es sehr nützliche Tools die dabei helfen.

Der günstigste Handytarif – Wo telefoniere ich am billigsten?

Wer keine Aufzeichnungen über seine Telefoniergewohnheiten hat, selbst aber gut abschätzen kann, in welche Netze wieviel und zu welchen Zeiten telefoniert wird, kann z.B. mit den Tarifrechner der Arbeiterkammer schnell einen passenden Handytarif finden.

Die wesentlich bessere Methode ist aber eine Berechung auf Basis vorliegender Einzelgesprächsnachweise des derzeitigen Vertrages.

Für diesen Zweck können wir die Fonito-Handytarif-Suchmaschine sehr empfehlen. Wie man zu den Einzelgesprächsnachweisen gelangt wird von Fonito sehr detailiert in Form von kleinen Flash-Animationen vorgeführt. Sobald man die Daten auf seinem Computer gespeichert hat, kann man sofort mit der Tarifanalyse beginnen.

In nur wenigen Sekunden werden unterschiedlichste Handytarife in den Datenbanken basierend auf Ihren Verbindungsdaten verglichen, die mögliche Ersparnis und einige weitere günstigere Tarife werden umgehend auf Ihrem Bildschirm ausgegeben.

Bevor man sich für einen günstigeren Mobilfunk-Anbieter entscheidet, sollte sich jeder über die Netzabdeckung gründlich informieren. Der billigste Handytarif ist absolut wertlos, wenn man nicht dort telefonieren kann wo man die meiste Zeit verbringt.

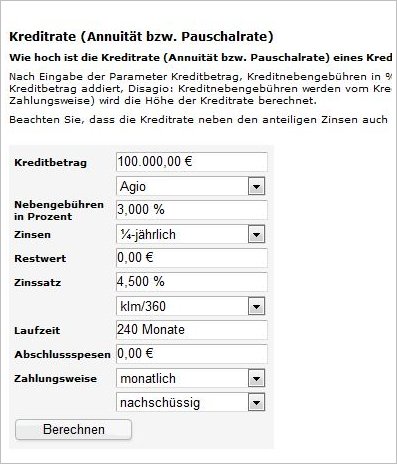

Kreditrechner Gewinn – neuer Kreditrechner Online

Aktuell sind die Zinsen sehr niedrig. Also ideal für all jene, die aktuell einen Kredit mit variablen Zinsen laufen haben oder einen Kredit aufnehmen wollen.

Mit einem Kreditrechner Online kann man sich einen schönen Überblick über die verschiedenen Eckdaten eines Kredites verschaffen. Die zu leistenden Kreditraten, Gesamtbelastung, verschiedene Zinsszenarien und so weiter.

Oftmals sind die Online-Kreditrechner nicht ganz “ehrlich”. Es werden zum Beispiel die derzeitig niedrigen Zinsen einfach auf die gesamte Laufzeit hochgerechnet. Dies ist nicht realistisch. Der Effektivzinssatz wird sicher anders sein.

Einen netten Kreditrechner gibt es auf der Homepage von der Zeitschrift Gewinn unter dem Punkt “Persönliche Finanzen”.

Man gibt alle entsprechenden Daten in das Formular ein. Wichtig ist dabei, dass auch die Kreditnebenkosten berücksichtigt werden. Als Ergebnis bekommen Sie eine schöne Übersicht über die Details inklusive kleiner Grafik vom Kreditverlauf.